很多企业财务部门对"财务智能体"这个词已经不陌生,但真正清楚它和传统自动化工具有什么本质区别、自己的企业是否真的适合引入、选型时该看哪些指标的,其实并不多。 这篇文章把这几个问题一次讲清楚。

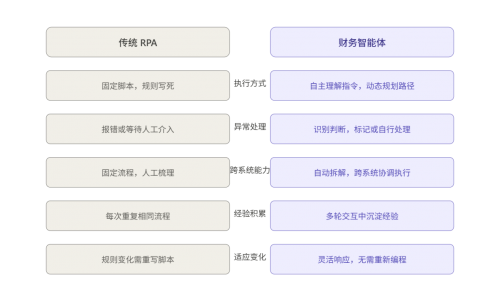

财务智能体是什么? 财务智能体是能自主理解财务指令、打通多个业务系统、拆解任务步骤并独立完成、遇到异常主动判断处理的新一代财务工具。 它不是在某个系统里加了一个"AI入口",而是真正能跨系统、跨流程地自主执行和决策。 和传统财务RPA相比,智能体强在哪? 很多企业已经部署了RPA,那财务智能体还有必要吗?有必要,而且差异是本质层面的。 传统财务RPA的核心逻辑是:条件A成立,执行B操作。规则是写死的,脚本是固定的。一旦规则变化,要么报错,要么等人工介入,还得重新开发脚本。 财务智能体在四个维度上补上了这些短板: 1. 能处理异常,不再"遇事就卡" 传统RPA碰到不符合预设规则的情况,基本上只有两种结果:报错或跳过。 智能体则会根据上下文做出判断。举个常见场景:发票上的供应商名称和系统里差了一个字。传统RPA会直接卡死,而智能体会识别出"这大概率是同一家供应商,但金额存在异常",然后自动标记给人工确认,而不是让整个流程停摆。 非结构化数据也是一样——格式各异的PDF合同、扫描件、邮件附件,传统工具完全无法处理,智能体可以直接读取并提取关键字段,自动映射到对应系统,不需要人工做中间层转换。 2. 会自己规划路径,不需要人工梳理流程 传统RPA的执行路径需要人工提前设计好,每一步都得明确写出来。 智能体只需要接收一个目标指令,比如"帮我完成这笔付款",它会自动拆解:先登录ERP取数据,再到银行系统验证余额,比对合同条款,最后生成付款指令。整条路径由它自己规划,不需要人工事先定义每一步。 3. 会从经验中学习,越用越顺 传统自动化工具执行完就结束,下次还是按同样的逻辑重复。 智能体可以在多轮交互中沉淀经验。比如上次某类发票因为缺少备注信息被退回,下次处理同类发票时,它会主动补充这些字段,不用每次都由人工提醒。 4. 执行和分析可以同步完成 传统工具只做执行,分析是另一套系统的事。 财务智能体在完成操作任务的同时,可以直接输出带逻辑说明的分析结论——本月超支的原因在哪里、同环比数据变化如何、应收账款逾期分布情况——为管理层决策提供现成的参考依据,不需要再单独跑一遍报表。

哪类企业最适合引入财务智能体? 不是每家企业都需要马上上智能体,但如果下面的情况你对上了两条或以上,优先级就值得提高: 已有RPA但维护成本越来越高:规则变动频繁,脚本需要反复二次开发,技术债越积越多 日常大量跨系统操作:在ERP、银行、税务平台之间频繁切换,手动录入和核对工作量大 应付应收管理压力大:供应商或客户数量多,对账工作繁重,月结和报税周期前后人手严重不足 有合规审计要求:需要操作全程留痕、流程可追溯,内外部审计压力较大 管理层重视财务分析:需要定期提供ROI分析、利润归因、预算执行分析等,但靠人工出报告效率太低 选型时,这三个问题最关键 确认要引入之后,选哪家厂商同样重要。选型时抓住这三个核心维度: 1、能不能跟你现有的系统对接? ERP、银行接口、税务系统——能否无缝打通,决定了上线后的实际可用程度。 2、遇到异常怎么处理? 是直接报错等人工,还是能自主判断、分级处理?这个直接影响日常运行的稳定性。 3、操作日志是否完整? 每一步操作是否自动留痕,能否满足内外部审计的可追溯要求? 三类主流厂商横向对比 1、ERP原生厂商:用友BIP、浪潮海岳 财务智能体作为原有ERP平台的延伸模块,数据打通成本低,账务处理、司库管理、全面预算等场景覆盖较完整。 适合前提:企业已深度使用对应ERP体系。如果用的是其他系统,跨平台适配成本会比较高。 2、智能自动化厂商:金智维、九科信息 以RPA技术为基础发展而来,核心优势是不受现有ERP类型限制,以非侵入方式嵌入企业现有系统,对原有架构改动小,实施周期短。 覆盖的财务场景包括:凭证处理、银企对账、税务申报、发票审核等高频操作。 金智维在这一方向积累了较为丰富的大型企业落地经验,智能体平台已完成信创全栈适配,支持与SAP、用友、金蝶等主流ERP系统对接,每步操作自动生成完整日志,满足审计追溯要求。对于有合规压力、同时希望快速提升财务效率的企业,这一路线值得重点关注。

云财务厂商:金蝶 主要面向中小规模企业,云端部署灵活,上手门槛低。适合财务流程相对标准化、不需要复杂私有化部署的场景。在集团级复杂业务和信创合规支持方面,与企业级专项产品相比仍有一定差距。 一句话总结选型逻辑 已经深度绑定某个ERP → ERP原生厂商,打通成本最低 希望快速落地、不动现有系统、有合规要求 → 智能自动化厂商(金智维等) 中小规模、流程标准、轻量上线 → 云财务厂商 最好的方案,是先把自己当下最核心的痛点说清楚,再去找对应的解法。 |

GMT+8, 2026-6-22 17:37